首页 > 智库中国 > 2016智库中国 > 智库动态

中国(深圳)综合开发研究院发布第八期“中国金融中心指数”

来源: 中国网 | 作者: 综合开发研究院 | 时间: 2016-11-05 | 责编: 王琳_观点

中国金融31城大比拼,沪京深领跑,穗蓉杭津连汉区域领先

11月4日,中国(深圳)综合开发研究院发布了第八期“中国金融中心指数”(CDI•CFCI)。该指数利用金融产业绩效、金融机构实力、金融市场规模和金融生态环境等四大领域的85项指标,综合评价我国31个金融中心城市,包括三大全国性金融中心和六大经济区域的28个区域金融中心。第一期CDI•CFCI于2009年发布,其后每年更新一次,动态反映我国金融中心建设的最新进展。

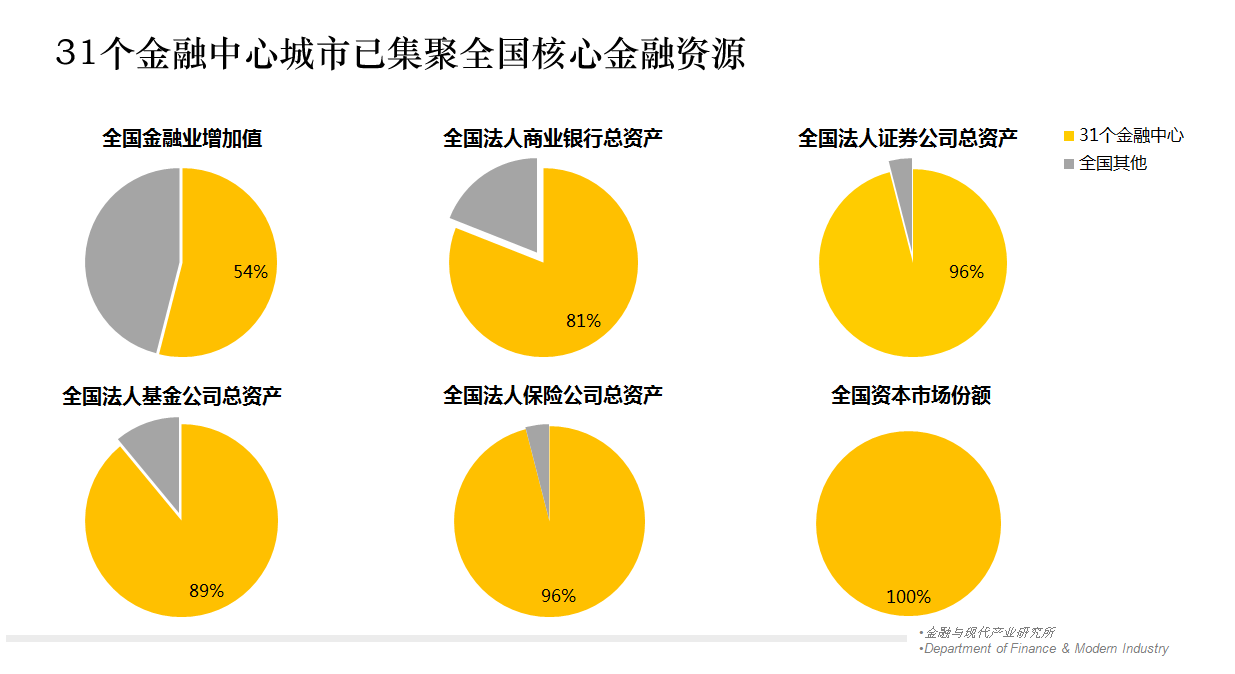

中国金融31城集聚全国核心金融资源

根据第八期CDI CFCI指数的统计,31个中国金融中心城市贡献全国金融业金融增加值的54%,拥有全国商业银行总资产的81%、证券公司总资产的96%、保险公司总资产的96%,包揽了我国100%的全国性金融市场。可以说,我国几乎所有重大的金融改革创新都发生在这31个金融中心并对金融中心的竞争力产生深刻影响。

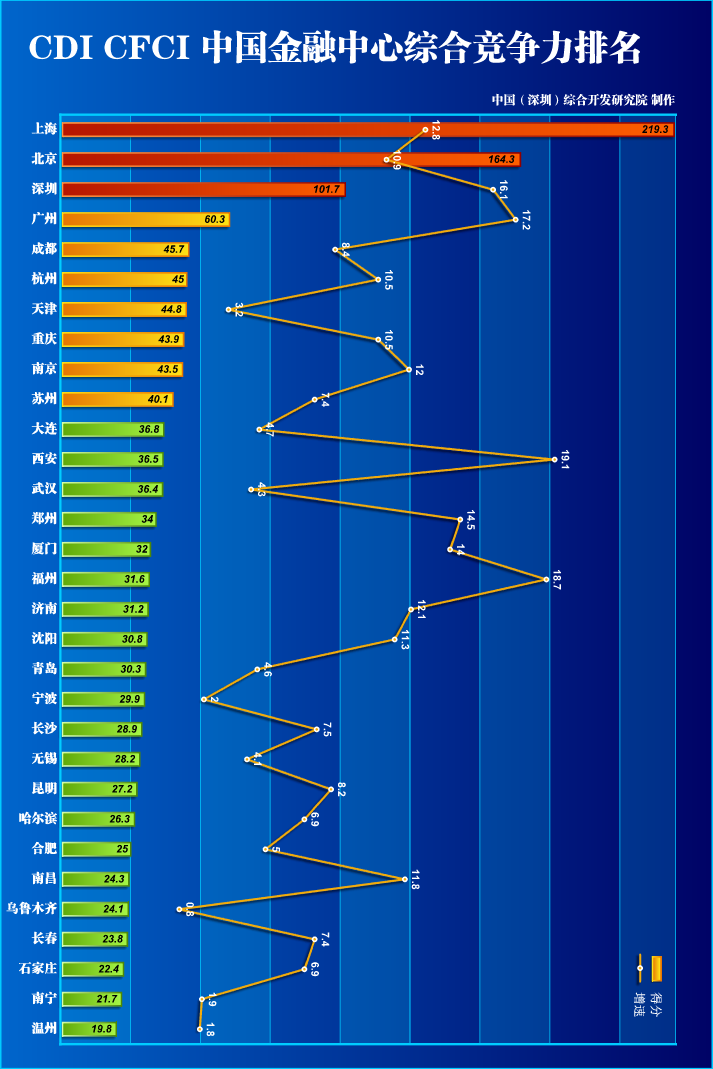

第八期CDI CFCI金融中心综合竞争力排名

综合竞争力排名前十的是:上海、北京、深圳、广州、成都、杭州、天津、重庆、南京、苏州。其他城市排名为:大连、西安、武汉、郑州、厦门、福州、济南、沈阳、青岛、宁波、长沙、无锡、昆明、哈尔滨、合肥、南昌、乌鲁木齐、长春、石家庄、南宁和温州。

□ 我国金融中心竞争力继续提升。从综合竞争力得分来看,本期31个金融中心城市得分全部实现增长,其中得分上升幅度最大的5个城市依次是上海、北京、深圳、广州和西安。

□ 排名前十的城市名单没有变化。但是个别排名略有浮动。其中,天津下降2个名次,成都、杭州分别上升1个名次。

□ 连、津、杭、穗、汉、蓉继续在六大地区区域金融中心中保持领先,区域核心地位得到进一步巩固。

□ 金融资源加速向领先金融中心集聚。三大全国性金融中心及六大区域的领先金融中心,九个城市拥有的商业银行、证券公司、保险公司总资产分别占31个金融中心总计值的90%、77%和98%,金融业增加值占60%,资本市场(不考虑区域性股权市场)占100%。

□ 金融机构资源集聚呈现“强者恒强”的马太效应。四个一线城市京、沪、深、穗所占据的金融机构资源和综合实力超过了其他区域金融中心的总和。蓉、渝、杭、津、宁则逐渐与排名靠后的区域金融中心拉开距离。

□ 五个城市拥有全国性金融市场。上海金融市场“一枝独秀”,集中主要的全国性金融市场。深圳凭借多层次资本市场的优势保持第二,但与上海的差距正在扩大。北京在“新三板”落户后,具备了全国性金融市场功能,随着新三板挂牌公司的大幅增长,市场规模已稳做第三并有追赶深圳之势。大连和郑州具有全国性期货市场排名第四和第五。

□ 金融生态环境分项竞争力与城市发达程度存在很高的相关性。北、上、深、广四个一线城市充分体现了整体生态环境的优良,得分也遥遥领先;杭、宁、津、苏、渝、蓉、汉等区域金融中心,依靠其在经济总量、行政地位、发达程度、知名度等各方面的优势,也取得了较好的竞争优势。

□ 金融生态环境可细分为金融人才环境和金融商业环境。北京依然拥有最吸引金融人才集聚的人才环境;深圳金融人才环境表现不理想,与其金融中心地位不匹配;宁、汉、渝的人才环境具有较强的比较优势,与沪、穗差距在缩小。

□ 金融商业环境与城市经济基础也有很高的相关性,北、上、广、深作为一线城市带来的基础优势十分明显;杭、苏、津作为强二线城市,其金融商业环境也在得到显著改善,已经与其他区域金融中心拉开差距。

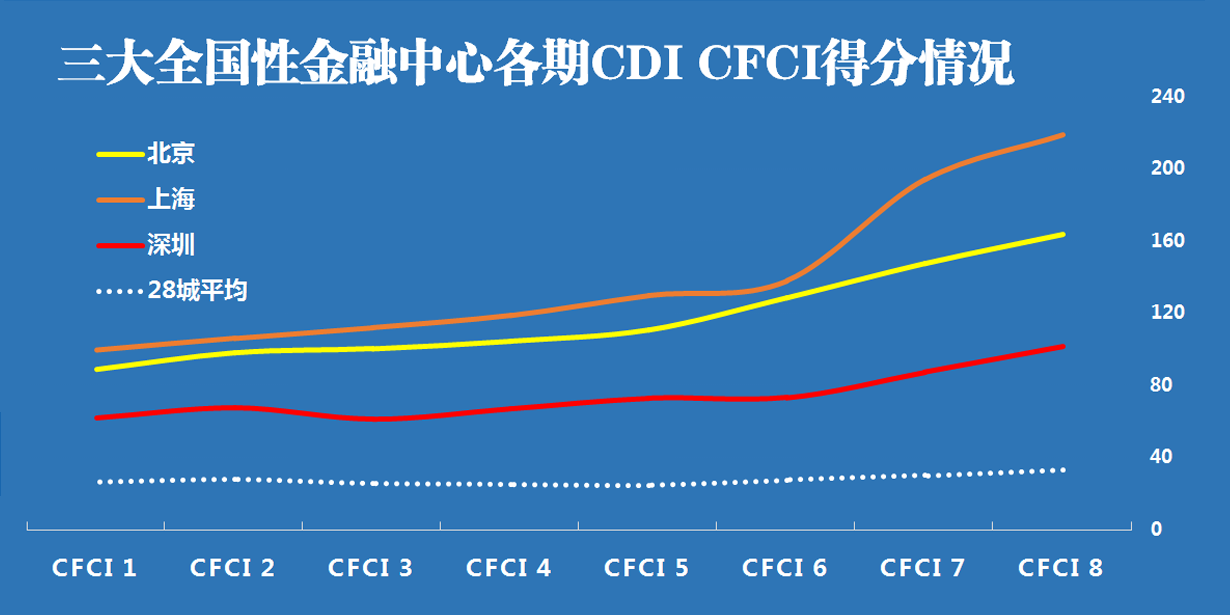

沪、京、深三大全国性金融中心保持领跑优势

上海、北京和深圳的金融中心综合竞争实力遥遥领先于国内其它金融中心城市,具有全国性的影响力和辐射力,上海和深圳是中国的金融市场中心,而北京是全国性的银行中心、金融监管和决策中心。不仅从综合实力上领先,还在发展速度上保持着领先,三者在各分项指数方面继续保持快速增长势头,进一步拉大了与区域金融中心的差距。

□ 中国金融中心体系的“成层现象”十分明显。全国性金融中心相较其他区域金融中心的优势继续保持扩大趋势,深圳领先排名第4的广州41.5分,领先幅度高达68.8%。

□ 受近两年来我国股票市场相关交易迅速膨胀影响,沪、京、深三者金融市场实力有大幅度提高,带来综合竞争力自第六期以来的陡增。

□ 上海综合竞争力继续保持第一。尽管上海在金融产业绩效、金融机构实力和金融生态环境分项上均次于北京位列第二,但凭借金融市场规模的强烈优势,综合竞争力超过北京。

□ 北京综合竞争力继续位列第二。随着“新三板”这一全国性证券交易市场落户北京,北京在金融市场规模分项上的短板已开始显现竞争力。

□ 深圳作为三大全国性金融中心中实力相对最弱的中心,受自身先天规模和体量较小影响,近年来金融中心竞争实力并未有超常规提升,其追赶上海和北京的步伐和节奏稍显缓慢,反而呈现差距被逐渐拉大的趋势。

区域性金融中心“极化凸显” 各区域逐步涌现领头羊

大连、天津、杭州、广州、武汉和成都分别在东北地区、北部沿海、东部沿海、南部沿海、中部地区和西部地区六大经济区域的区域金融中心中保持领先,区域核心地位得到进一步巩固。

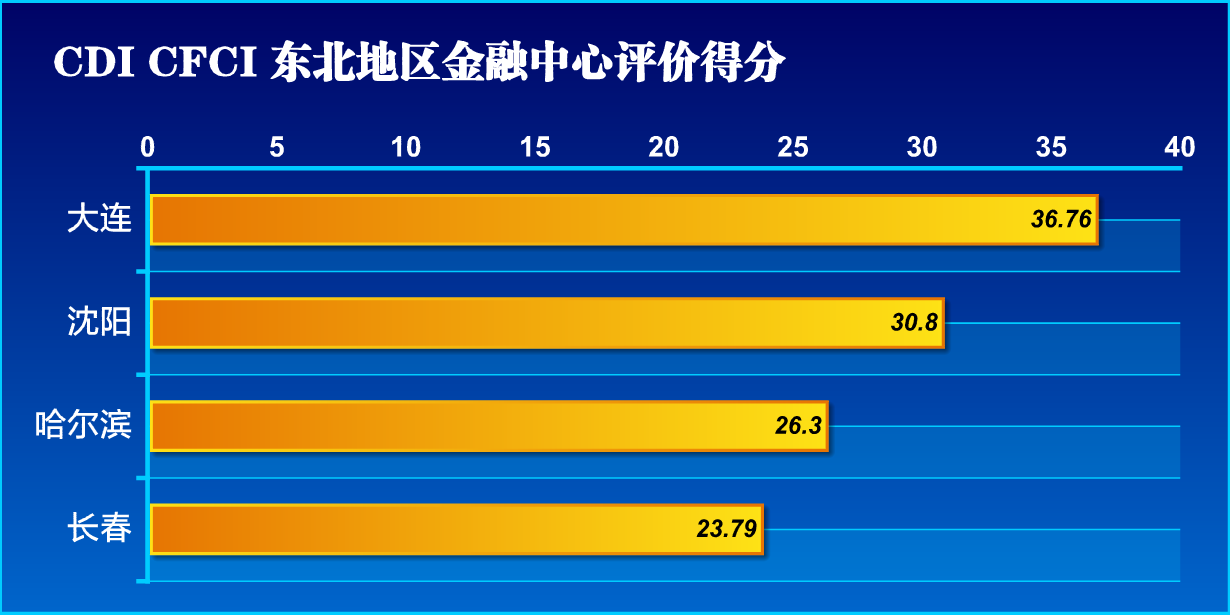

东北地区:整体实力有待提升东

北地区共有四个城市明确提出了打造区域金融中心的设想,分别是大连、沈阳、长春和哈尔滨,其金融中心综合竞争力排名分别为11、18、24和28。东北区域金融中心的综合竞争实力相对较弱,仅大连高于全国区域金融中心平均水平。

□ 东北各区域金融中心综合竞争实力已经逐渐形成梯队,大连继续巩固领先地位,沈阳、长春和哈尔滨三者之间得分也已经拉开差距,差异开始显现。

□ 东北4个区域金融中心法人金融机构规模相对偏小,特别是在证券业和机构国际化程度方面劣势较为明显。

□ 沈阳综合竞争力水平已落后于全国区域金融中心平均水平,且近几期得分差距有被拉大的趋势,但其金融机构实力开始赶超大连。

□ 东北地区的经济基础、专业服务和社会保障均低于平均水平,近年来区域经济发展不景气带来的影响已经开始影响到所在区域金融中心的竞争力。

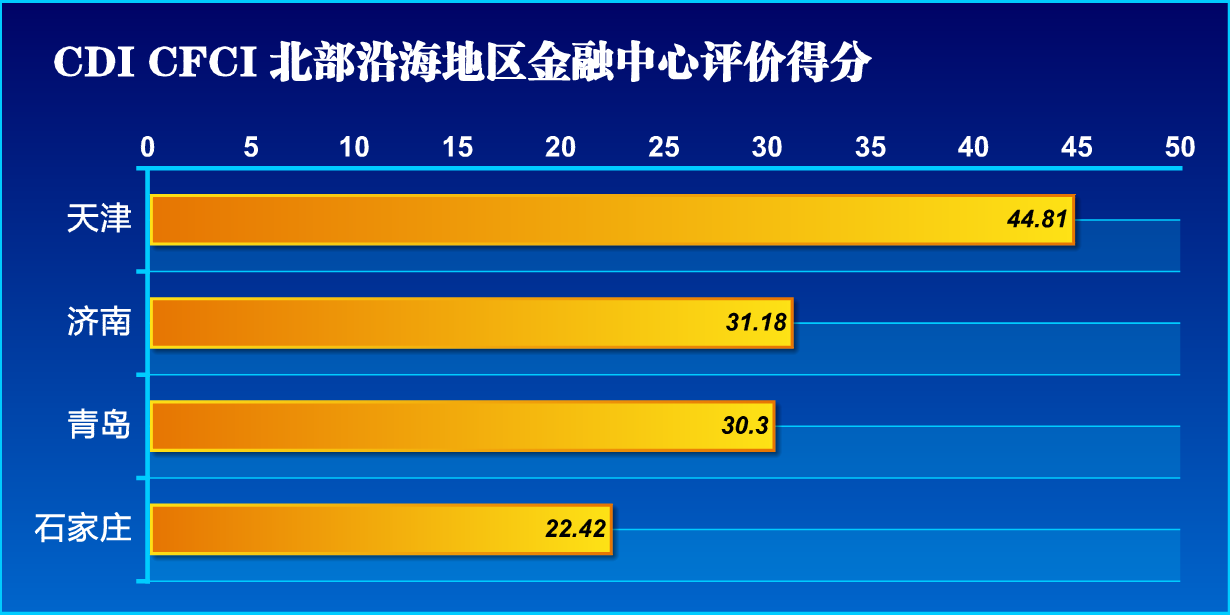

北部沿海:区内差距继续扩大

北部沿海地区共有四个城市明确提出了打造区域金融中心的设想,分别是天津、济南、青岛及石家庄,其金融中心综合竞争力排名分别为7、17、19和29。除天津外,区域其他金融中心表现要弱于全国28个区域金融中心平均水平。

□ 天津表现一枝独秀,综合得分及增速均远远高于区域金融中心的平均水平,在区域保持绝对领先地位。2014年金融业增加值1422亿元,超过区域内济南、青岛和石家庄三者总和。

□ 受交易场所整顿、天津港口爆炸、宏观经济调整等内外部影响,天津金融业高速发展势头正在趋缓,2015年金融业增加值同比增速11.7%,增速连续三年下滑,较2012年累计下滑13.4个百分点。

□ 石家庄金融中心发展基本处于停滞不前状态,金融产业规模和体量在北部沿海区域是最小的,2014年金融业增加值为308亿元,约为天津的1/5。

□ 北部沿海地区在城市绿化、城市交通和旅游吸引力方面则存在较为明显的劣势。但是专业服务和经济外向度平均水平有一定优势。

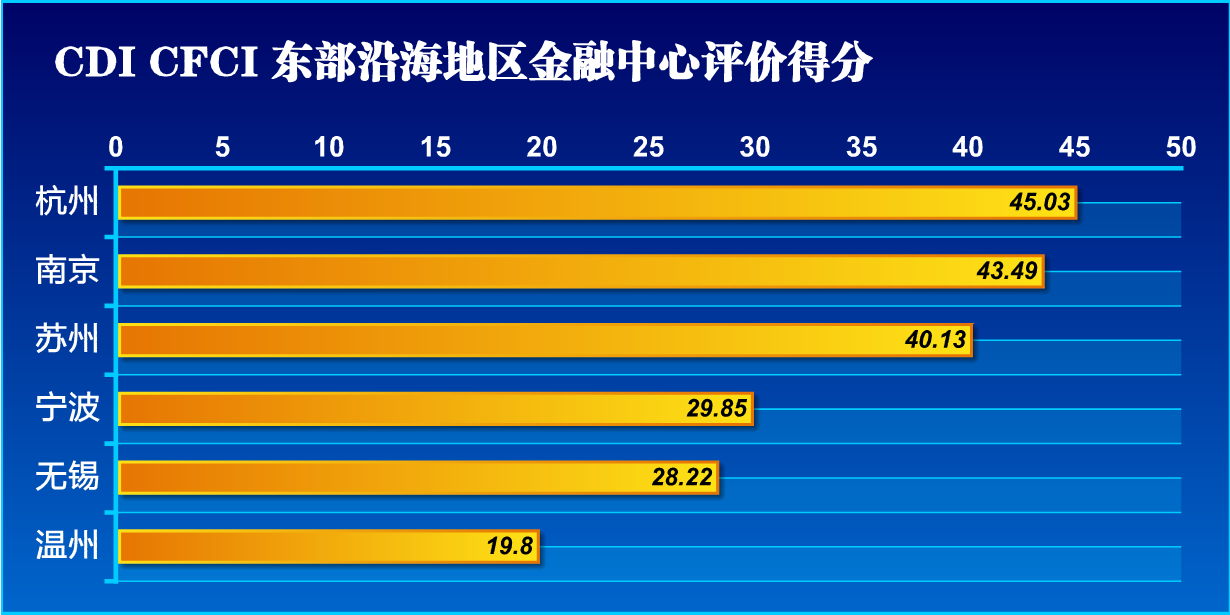

东部沿海:高水平的区域竞争

东部沿海地区共有六个城市明确提出了打造区域金融中心的设想,分别是杭州、南京、苏州、宁波、无锡和温州,其金融中心综合竞争力排名分别为6,9,10,20,22和31,杭宁苏三个金融中心保持着良好的发展水平,均可排名全国前10名。

□ 苏州近年来金融发展成效显著,近三年金融业增加值、金融从业人员分别保持19%和17%的高速增长。

□ 杭州和南京竞争呈现胶着状态,两者金融机构实力几乎保持同步增长。无锡基本上处于水平增长状态,增幅十分缓慢。

□ 温州综合竞争力得分处于停滞不前甚至有所下降(金融业增加值三年平均增速仅为0.63%),反映出整个金融发展处于困境或瓶颈之中,其作为全国的金融综合改革试验区的功能仍待考察。

□ 东部沿海地区各金融中心具备人才环境优势,主要体现在生活成本、城市交通、旅游吸引力、文化娱乐、城市绿化和环境状况方面。

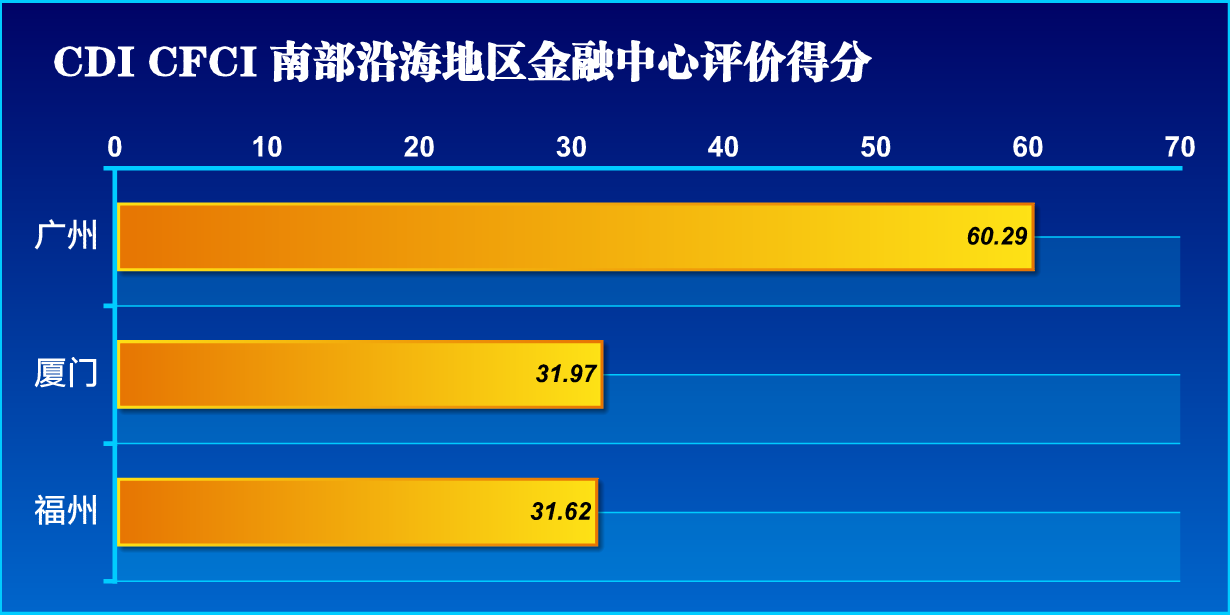

南部沿海:区域发展差异巨大

南部沿海地区共有三个城市明确提出了打造区域金融中心的设想,分别是广州、厦门和福州,其金融中心综合竞争力排名分别为4、15和16,南部沿海区域各中心的金融机构实力在机构国际化程度和证券类机构方面有很大相对优势。

□ 广州继续保持国内区域金融中心第一的地位,金融机构资源集聚的“马太效应”在此得到很好体现,广州近期来的得分增幅均要大于区域其他中心。

□ 尽管保持较高水平的增长,但广州与三大全国性金融中心的差距仍然巨大,其与深圳的竞争力分差进一步由上一年的36分扩大到41分。

□ 厦门和福州的得分接近于全国区域金融中心平均水平,而得分增速低于区域金融中心平均水平。

□ 近年来,福州金融机构实力已经领先厦门,且领先优势正在逐年扩大。相对于福州,厦门金融中心的区域竞争优势已经几乎不在。

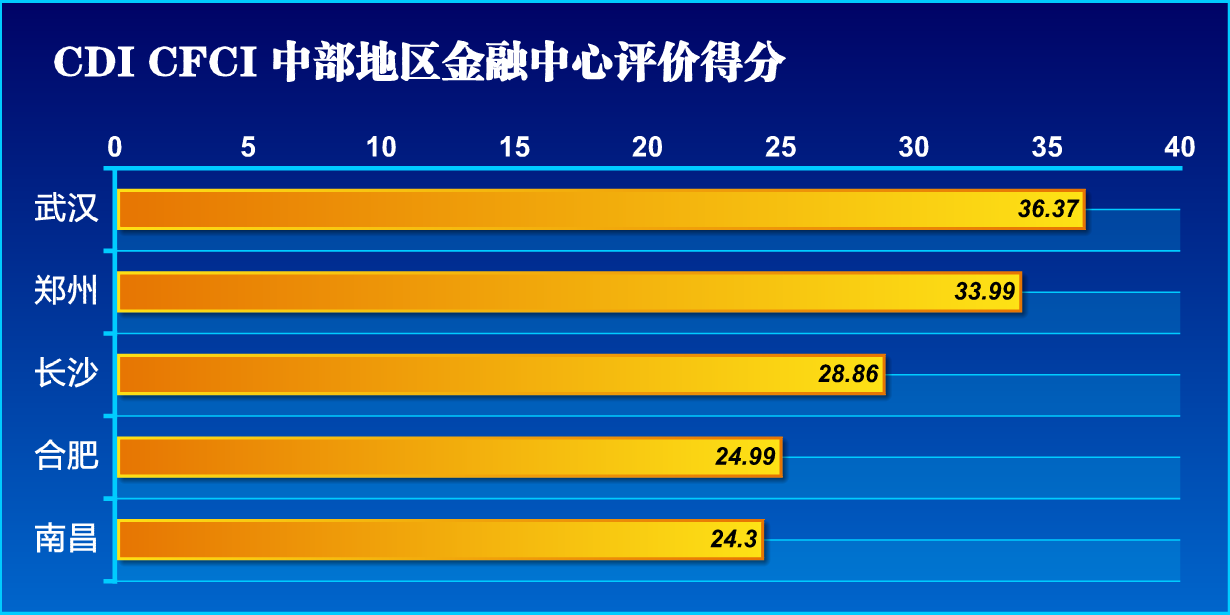

中部地区:竞争格局逐渐成层

中部地区共有五个城市明确提出了打造区域金融中心的设想,分别是武汉、郑州、长沙、合肥和南昌,其金融中心综合竞争力排名分别为13、14、21、25和26,总体而言,中部地区金融中心综合竞争实力在全国处于中下游水平。

□ 中部地区5个区域金融中心的金融业发展水平相对偏低,2014年5市金融业增加值平均为428亿元,同期全国28个区域金融中心的平均值为577亿元。

□ 中部地区金融中心整体偏弱,特别是在机构国际化和金融商业环境方面差距较大,显著低于28个区域金融中心平均水平。

□ 武汉金融中心在中部地区保持领先地位,历次评价得分均高于全国平均水平,特别是在金融机构实力和金融人才环境方面有一定优势,但区域领先优势并不显著。

□ 郑州在金融市场和保险机构方面具有优势,与长沙的发展开始拉开差距。

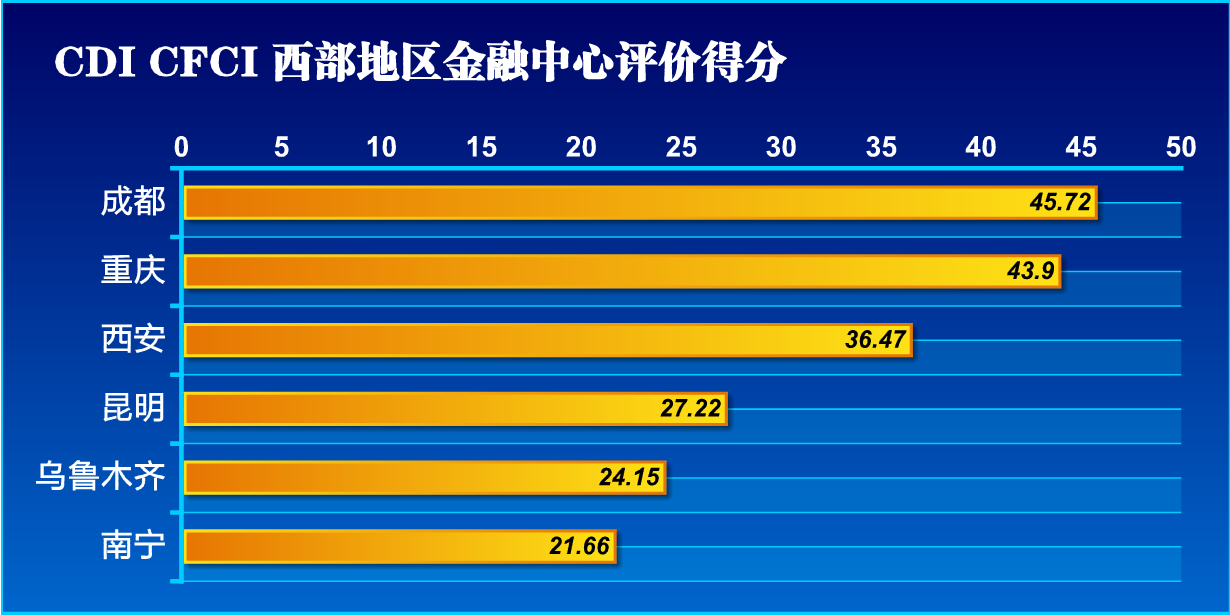

西部地区:双头领衔区域发展

西部地区共有六个城市明确提出了打造区域金融中心的设想,分别是成都、重庆、西安、昆明、乌鲁木齐和南宁,其金融中心综合竞争力排名分别为第5、8、12、23、27和30,已经有了明显的发展梯度。

□ 成都和重庆金融中心保持齐头并进的发展态势,已经巩固西部地区领先地位,综合排名分别位居全国第5和第8,两者的得分差距也仅仅只有1.82分。

□ 西安保持西部第3、全国第12的排名,近两年开始发力,金融中心综合竞争力开始快速提升,与全国28个区域金融中心平均水平基本保持一致。

□ 昆明、南宁、乌鲁木齐三者综合实力要偏弱一些,已经被区域其他中心拉开显著差距。

□ 西部区域的金融中心整体上保持极好的发展态势,6个区域中心的金融业三年平均增速均超过了15%,西安更是达到了23.5%,增速全国第一。

中国金融中心发展的新特征

第八期CDI•CFCI的研究显示出我国金融中心在新的金融经济形势下的一系列发展新特征:

□ 金融中心建设成为经济稳增长的重要动力

在我国经济增速下行压力不断增强的背景下,我国金融中心呈现加速发展、逆势扩张的发展态势。31个中国金融中心的金融业增加值合计值从上一期2.19万亿元增长到2.51万亿元,增速为14.6%,远高于GDP的同比增速,31个中国金融中心金融业增加值所占所在城市GDP的比重平均值达到8.71%,显示金融中心建设和金融业发展在国民经济稳增长中的突出作用。

□ 金融中心建设“自贸区效应”开始显现

推进和深化金融改革是我国自由贸易试验区自由贸易的重要试验内容。自2013年9月29日我国首个自由贸易试验区挂牌以来,自贸区金融创新已经在上海、深圳、广州、天津、福州、厦门等多个金融中心推开,跨境人民币借款、跨境人民币结算、本外币双向资金池、跨国公司总部外汇资金集中运营等金融创新进一步深化,金融中心的金融服务与创新功能显著增强。随着新一轮自由贸易试验区的设立,杭州、西安、成都、重庆、郑州、武汉等一大批金融中心都将加入到自贸区金融创新的行列之中,金融中心建设“自贸区效应”将更加凸显。

□ 金融中心加快发挥科技金融创新发展引领示范作用

推动科技与金融结合是金融中心建设服务实体经济发展的重要功能。在我国大力实施创新驱动发展战略背景下,我国各大金融中心更加注重服务科技产业发展的金融创新,畅通科技企业与信贷资金、资本市场的对接通道。效果比较突出的创新实践如,上海启动科技创新板,提供融资、交易、并购、股权托管等综合金融服务,实现科技型、创新型中小微企业与资本市场的有效对接;深圳搭建科技金融在线平台,通过大数据等技术在线提供便利、透明、规范的评级征信、信贷融资、政策咨询、贴息贴保、银企对接等服务,全面覆盖科技型中小企业在种子期、初创期、成长期和成熟期等不同成长阶段所对应的不同层次、不同功能的融资需求。

□ 保险业创新发展推动金融中心建设作用明显

在金融细分行业中,银行、证券的发展速度相对放缓,但保险业逆势增长,31个金融中心城市保险机构总资产从上一期7.88亿元增长到9.26亿元,增速达到18%,远高于其他行业。我国逐步放松保险资产投资领域管理以来,保险业加快向“大资管”转型,成为我国金融中心建设的重要力量。

通过对金融中心竞争力的分析评价,CDI CFCI为深入观察和系统研究我国金融业改革和创新发展提供一个全新的视角。我国几乎所有重大的金融改革创新都发生在这31个金融中心并对金融中心的竞争力产生深刻影响。CDI CFCI则籍由金融中心评价,“忠实记录”和全方位反映我国金融改革创新的动态进程和重要特征。

发表评论