需求修复慢于供给、供需缺口持续扩大——需要全面扩大内需

疫情危机的复苏机理与经济金融危机具有本质区别,疫后经济复苏的节奏不仅取决于疫情持续期间对市场主体的救助政策和供应链产业链的保护政策,更取决于疫后的总需求管理政策能否及时跟进。中国在1个月内迎来疫情发展的拐点、2个月内取得疫情防控的胜利、3个月恢复生产和供应链运转、4个月实现工业增速由负转正、5个月实现服务业增速由负转正,全程保持就业和资产市场基本稳定,不仅说明经济的生产供应能力没有遭到系统性破坏,而且说明供给面已经得到基本修复,以复工复产为先导驱动经济复苏的阶段已经完成,经济复苏表现将在很大程度上依赖于需求面恢复的节奏和力度。然而,在居民收入下滑和信心低迷、企业绩效恶化和不确定性因素增多等多重因素的作用下,居民消费和企业投资复苏的速度越来越慢于供给复苏的速度,供需缺口在经济运行常态化进程中不仅没有缩小反而出现持续扩大的现象,导致中国经济循环常态化的瓶颈性约束从产业链供应链等供给侧因素转向市场需求不足、订单缺乏等需求侧因素。

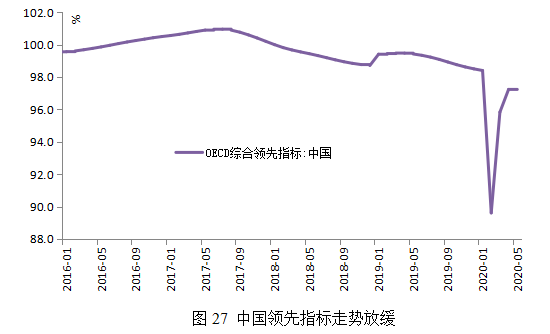

现阶段经济复苏的全景分析表明,不仅需求侧总体复苏持续滞后于供给侧,导致供需缺口持续扩大,而且在需求侧内部,消费复苏持续滞后于具有生产扩张性质的投资复苏,在供给侧内部,服务业由于生产与消费的同时性属性也持续滞后于工业复苏。核心CPI的回落、PPI跌幅的扩大、工业环比复苏的放缓、民间制造业投资复苏的迟滞,进一步说明行政性复工复产已经面临瓶颈,总需求不足的矛盾开始制约经济复苏进程。从综合领先指标来看,中国经济的反弹幅度可能正在急剧放缓,5月份仅为97.27,不仅仍未恢复至100的水平,而且仅较4月回升了0.04个百分点,反弹幅度大幅衰减。因此,下阶段经济工作的重点应该从行政性复工复产转向有效需求快速扩展,实现向市场型深度复苏的顺利转换。

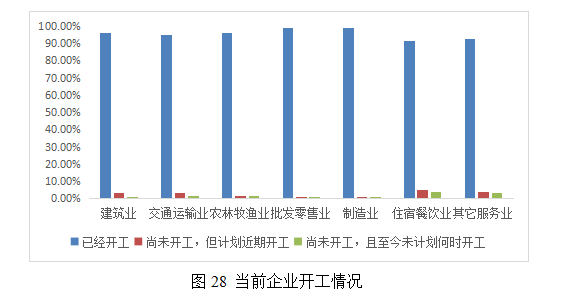

团队进行的企业调查数据进一步印证了以上判断。利用中国邮政储蓄银行小微企业运行调查系统,对5月中旬小微企业运行现状进行调查显示:[ 本次调查具有样本量较大、全国代表性强的特点。同时,考虑到疫情已得到进一步控制,此次在5月12日至14日进行的调查也能够体现抗疫逐步接近尾声后各企业的开工和运营状况。本次调查共计得到2400个小微企业样本。与全部小微企业行业分布大致相似,批发零售业和制造业样本占比最大(分别为32.73%和24.51%)。]

1)绝大多数企业都已经开工,但产能利用率仍相较往年明显不足。随着疫情得到控制,各行各业基本已经开工。小微企业开工率整体已达到96.9%,其中个体工商户为95.4%,远高于3月调查时的81.3%和工信部公布4月份的86%,2月份调查时更是近30%小微企业没有开工计划。行业中,制造业、批发零售业、交通运输业、农林牧渔业、建筑业开工率均超过95%。较低的住宿餐饮业及其它服务业开工率也已超过90%,其中住宿餐饮业开工率最低,为91.3%。

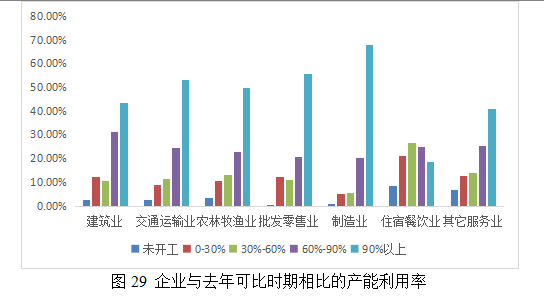

尽管开工企业比例较大,但已开工企业的产能利用率相比于往年仍然较低,仅有52%企业产能利用率超过90%,且行业之间存在较大的差异。制造业产能利用率相对较高,有近七成(68.09%)企业达到了往年同期的90%,超二成的企业达到了往年的30%-60%(20.31%)。批发零售业、交通运输业、农林牧渔业恢复情况也相对较好,有五成企业的产能利用率达到往年同期90%。产能利用率最低的仍然是住宿餐饮业,超过去年同期90%的企业占比只有18.75%。

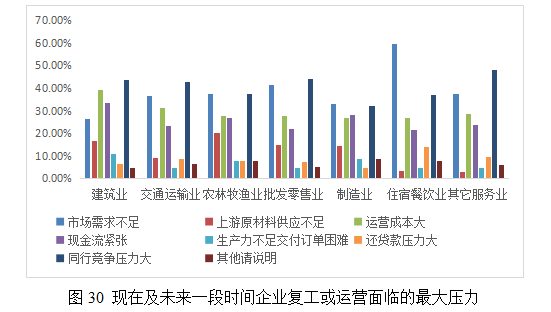

2、市场需求不足及同行竞争是企业经营面临的主要压力来源。受疫情影响,各行业可能出现问题来源各不相同,但市场需求及同行竞争压力成为各行业担忧的最主要因素。本次疫情对于企业全年预期收入影响最大可能发生在“下降10-20%”这一区间,各行业稍有区别。其中农林牧渔业和制造业的下降程度较轻,有近三成企业认为全年收入基本不变或有所提高;其它服务业和住宿餐饮业预期下降程度更严重,22.92%的住宿餐饮业企业认为全年收入将下降10%-20%,37.08%认为全年收入将下降20%-50%;22.57%的服务业企业认为全年收入将下降10%-20%,25.22%认为全年收入将下降20%-50%。除这两个行业之外,其余行业企业超五成认为全年收入下降幅度在0-20%之间,两成左右企业预期全年收入下降20%-50%。其次是运营成本大和现金流紧张。此外,住宿餐饮业、其它服务业和交通运输业的还贷款压力问题更为突出。下游订单数量的减少也是各行业业绩变动的主要原因。全国超过一半企业下游需求下降。服务业下游订单减少情况最为严重,有近八成(79.58%)的企业认为订单有所减少,其中有28.75%的企业认为订单减少较多;其他行业内部也有约五成左右的企业的下游订单有所减少;农林牧渔业的情况相较而言稍好,但仍有超四成(42.26%)的企业出现下游订单减少。事实上,在市场需求和营业收入持续下滑的背景下,企业复工而难复产、就业而不充分,也导致运营成本提高,出现绩效双重恶化。

执笔人:刘晓光、刘元春、闫衍

评 论