内部结构分化严重、短板效应可能显化——需要落实“六保”任务

值得高度关注的是,疫情影响的异质性导致经济结构分化严重,短板效应显化从而开始触及底线。不同于经济系统内的危机,外生疫情冲击下不同行业、不同群体、不同地区受影响的严重程度和脆弱性存在显著差异,尤其是疫情对特定经济活动和脆弱群体的冲击更为剧烈和持久,导致在总体经济回落过程中的结构分化现象严重,中低收入群体和中小企业绩效极度恶化,失业风险触及底线。

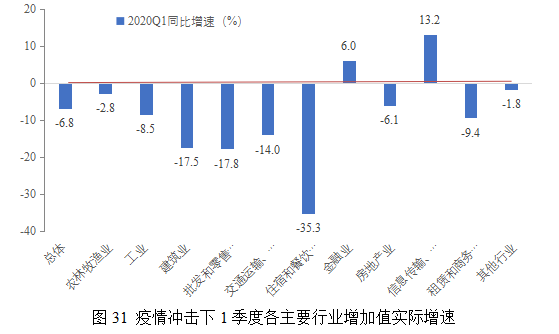

(1)疫情冲击下,中国经济各主要行业受到不同程度的影响,部分行业出现较大幅度负增长。1季度,一、二、三产增加值同比分别负增长3.2%、9.6%、5.2%。其中,部分行业受疫情冲击较为严重:制造业、建筑业分别负增长10.2%、17.5%,住宿和餐饮业,批发和零售业,交通运输、仓储和邮政业,租赁和商务服务业分别负增长35.3%、17.8%、14.0%、9.4%。相比之下,金融业,信息传输、软件和信息技术服务业,受疫情冲击程度较小,1季度仍然保持较快正增长,同比增速分别为6.0%、13.2%。

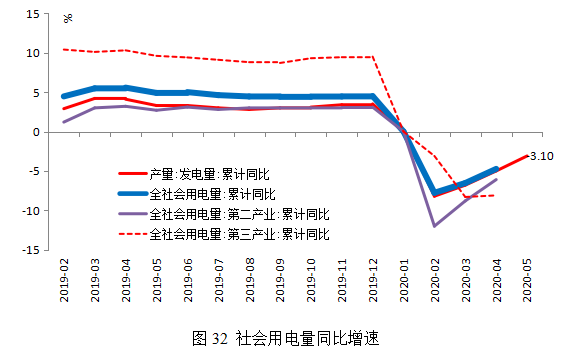

从疫后恢复的角度看,进入常态化疫情防控阶段以来,不同产业的恢复节奏也有差别,相比第二产业的强劲反弹,第三产业总体较为低迷、短板凸显。第二产业用电量累计同比跌幅从2月的12%缩小至4月的6.1%,连续2个月较大幅度回升,当月同比增速已经由负转正;相比之下,第三产业用电量同比跌幅则从2月的3.1%,扩大至4月的8.1%,连续2个月跌幅扩大。究其原因,服务业既具有生产的劳动密集型特征,还具有消费的接触密集型特征,叠加居民压缩非必要消费需求,恢复速度较慢。特别是住宿和餐饮业,批发和零售业等行业,在1季度消费旺季承担了更大的损失,在2季度又迟迟难以达产,可能诱发局部性的经营风险和失业风险。

(2)疫情冲击下,不同群体就业和收入受到不同程度的影响,中低收入群体和农民工所在行业和企业类型受疫情冲击较大,失业风险显著加大,居民收入分配差距也可能会进一步扩大。

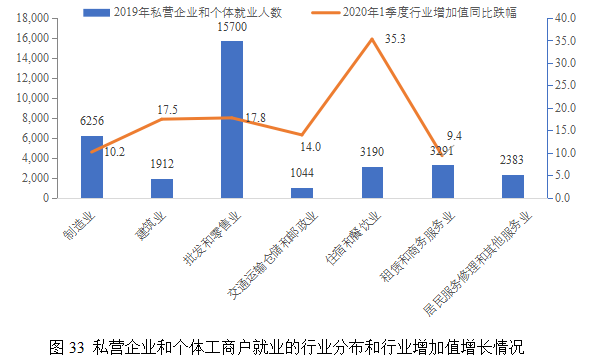

1、吸纳就业的主力在1季度受疫情冲击最为严重,且受疫情影响的持续期较长,使得失业率与总体经济增长的稳定关系受到破坏,失业风险远大于GDP跌幅所揭示的水平。1)私营企业和个体户吸纳了中国4亿人就业,但承受疫情冲击的脆弱性最高;2)从私营企业和个体户就业的行业分布特征看,主要集中在疫情冲击的敏感行业,行业增加值在1季度的跌幅显著高于经济总体跌幅,进一步加大了失业风险,且难以实现向目前正增长的行业转移。在第三产业中,批发和零售业、住宿和餐饮业、租赁和商务服务业2019年所吸纳的就业规模分别约为15700万人、3200万人、3300万人,而这三大行业在1季度的增加值跌幅分别达到17.8%、35.3%、9.4%,显著高于第三产业5.2%的总体跌幅。尽管1季度金融业,信息传输、软件和信息技术服务业,保持了较快正增长,但失业人员显然难以向这些行业转移。在第二产业中,制造业、建筑业所吸纳的就业规模分别约为6300万人、1900万人,而这些行业在1季度的增加值跌幅分别达到10.2%、17.5%,也高于9.6%的工业总体跌幅。特别是外向型劳动密集型制造业,如服装、家具、鞋靴、玩具、箱包等,前5个月出口累计同比跌幅均在两位数以上。

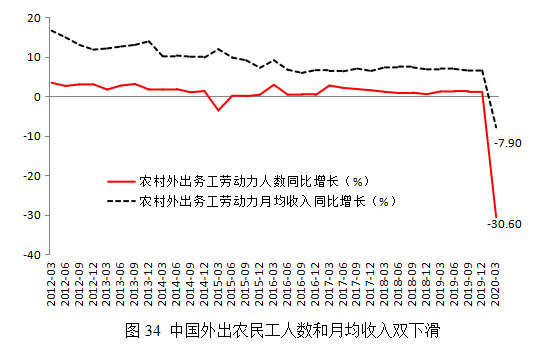

2、以上情况在农民工的就业分布中也有类似表现,使得相比城镇户籍人口,农民工群体就业和收入受疫情冲击的影响更大。1季度农村外出务工人数同比负增长30.6%,外出农民工月均收入同比负增长7.9%,两方面因素合计,1季度农民工群体可支配收入下降约4成。考虑到2019年2.91亿农民工总量和其中1.74亿外出农民工,农民工群体的就业和收入下滑压力巨大,可能产生中长期影响。

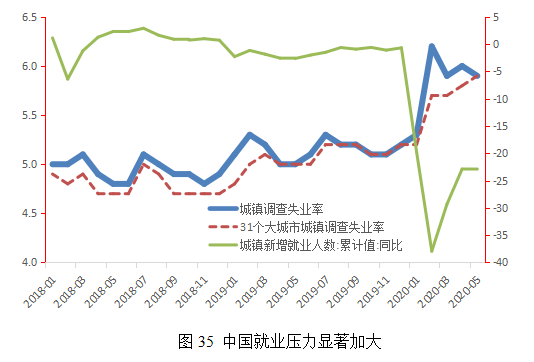

因此,总体来看,在居民收入下滑的同时,社会失业风险显著加大,对未来就业质量和居民收入预期也产生不利影响。2020年前5个月,城镇新增就业较去年同期下降23%;城镇调查失业率于2月和4月两次突破6.0%,分别达到6.2%和6.0%,5月份为5.9%,较去年同期提高0.9个百分点。更重要的是,随着疫后农民工返城和高校毕业生就业高峰来临,未来失业风险还可能进一步显化。例如,年初以来,与全国城镇调查失业率“急升后稳”的走势不同,31个大城市城镇调查失业率稳步上升,从1月份的5.2%持续提高至5月份的5.9%,说明随着经济持续低迷,大城市的就业韧性也开始受到挑战。5月份,全国20-24岁大专及以上人员调查失业率分别比上月和上年同期上升1.7、3.3个百分点,显示大学生等重点群体就业压力较大。考虑到今年高校毕业生规模达到874万的历史新高,随着高校毕业生集中进入劳动力市场,失业率可能会继续上升。同时,目前就业不充分现象也比较明显。5月份,1.2%的就业人员处于在职而未就业状态,高于正常水平。事实上,我们的草根调研表明,酒店餐饮、批发零售等行业的就业不充分现象要远高于以上数字,存在大量的隐形失业问题。

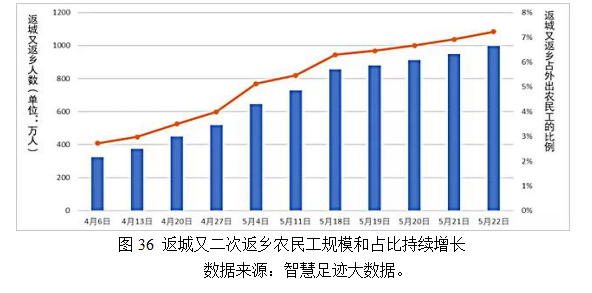

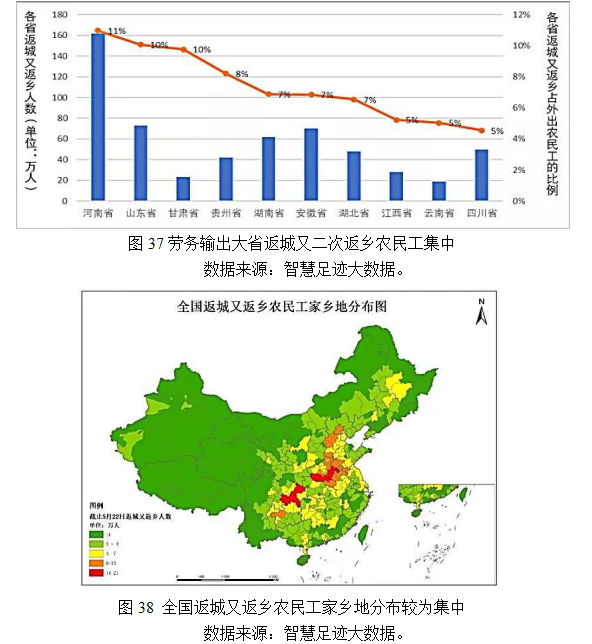

值得高度关注的是,在城镇调查失业率的统计数据之外,农民工就业问题已经成为尚未得到足够关注的超级问题!4月以来,农民工返城情况较3月份有一定好转,但总体水平较往年仍然显著较低,更严重的是,4月中旬以来,开始出现返城农民工的二次返乡潮,占比从4月6日的3%左右持续上升至5月22日的超过7%,返乡规模已经超过1000万人。这难以反映在现有城镇调查失业率数据中,但却隐含着巨大的民生和社会风险。而且,返乡农民工集中在几个重点劳务输出省份,无疑会进一步加大当地就业和社会压力,值得高度重视。

(3)疫情冲击下,不同地区由于经济结构差异受到不同程度的影响,部分地区短期下行压力较大。一是以湖北地区为核心的中部地区,包括河南、安徽,经济下行压力加大,1季度GDP跌幅位居前列;二是部分东部沿海地区受出口需求下滑影响,1季度GDP增速出现较大下滑;三是环渤海地区,包括京津冀、辽宁、山东,近年来本身具有经济下滑压力,叠加疫情冲击出现较大幅度下滑。相比之下,西部地区受疫情冲击较小,1季度经济跌幅普遍低于全国平均水平。

疫情冲击下,地方政府财政收支矛盾加剧,财政平衡率普遍下滑,特别是中部地区财政收支矛盾恶化,需关注基层运转风险。1季度,全国各地区的财政收支均出现缺口,近八成地区财政平衡率(地方一般公共预算收入/地方一般公共预算支出)下滑。其中,东部地区财政平衡能力较强,财政平衡率均高于50%;中部地区受财政收入大幅下滑影响,收支矛盾加剧,平衡率均低于50%,其中,处于疫情“震中”的湖北虽得到较多中央财政补助,但缺口增幅仍高居全国首位,平衡率处于中部地区最低水平34.9%,河南、湖南等与湖北相邻的中部省份收支缺口同样位于全国前列,财政平衡率不足40%;西部地区及部分东北地区如云南、宁夏、黑龙江、甘肃、青海、西藏财政平衡率不超过30%,源于财政实力较弱。

执笔人:刘晓光、刘元春、闫衍

评 论