趋势力量逐步显化、潜在增速可能下滑——需要深化改革开放

从中长期发展因素来看,影响我国经济潜在增速的趋势性力量并没有步入新的平台期,依然处于回落阶段。随着疫后经济逐渐回归常态化运行阶段,经济增速换挡力量的显化将开始发挥主导作用。

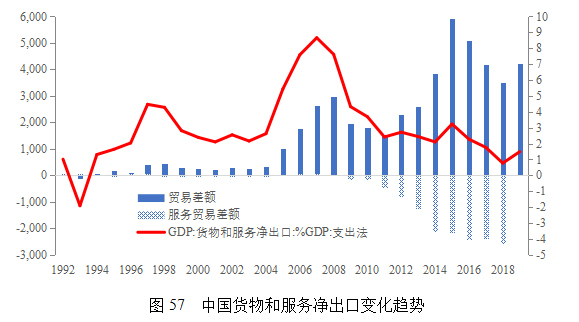

1、全球化红利处于快速下滑期。疫情爆发之前,中美贸易冲突和全球经济大幅放缓决定了全球化红利已经出现了大幅下滑甚至趋于耗竭的现象。货物和服务贸易顺差占中国GDP的比重从2007年8.6%的峰值逐步回落到2018年的0.8%和2019年的1.5%,其中货物贸易顺差总体已呈现出缩小的趋势,而服务贸易逆差总体呈现出扩大的趋势。其中,中美贸易摩擦的加剧进一步加速了全球化红利的衰竭,在中期内恐难以有效提升。

全球贸易增速自2018年出现新探底现象,中国外贸环境进入了趋势性新低迷期。以美元计价,中国出口金额、进口金额、进出口总额增速分别从2010年的31.3%、38.8%、34.7%,波动下滑至2019年的0.5%、-2.7%、-1.0%。2020年的疫情冲击不过是进一步加剧了这一下行趋势。从今年前5个月的贸易表现看,外部环境对于中国生产体系的冲击还没有显化,全球经济同步的深度下滑、全球贸易的深度收缩、贸易冲突的加剧、全球供应链的重构以及“去中国化”的抬头将使中国经济3-4季度面临的压力全面上扬,可能超越我们的预期。提前稳住内部经济循环基本盘是应对外部冲击和大国竞争的核心基础。

外部环境的恶化具有中长期性,疫情爆发前世界经济中长期的趋势性下滑因素仍未见底,中美冲突引发的结构性变化远未消解。一是全球技术进步仍处于下行期;二是全球性的收入不平等问题没有得到改善;三是全球债务问题没有得到缓和,疫情期间各国推出的史无前例的大规模财政刺激政策,还将进一步加剧未来面临的债务压力;四是全球人口红利整体步入下降期;五是逆全球化的时间和深度可能比预期更长更深。中美冲突不仅是大国在世界经济低迷期的必然产物,也是霸权周期变迁的产物。中美冲突直接改变了中国的外部环境,成为中国经济下行压力加大的核心因素之一。

2、传统工业化红利开始递减。第一产业的稳定和第三产业的快速上升决定了工业化红利持续递减。1978-2007年中国工业占GDP比重稳定在40%左右,但自2008年以来,工业占GDP比重从41.3%持续下滑至2019年的32%,年均下降超过0.8个百分点。一方面,第一产业比重降至7%后,趋于稳定,2019年为7.1%;另一方面,第三产业的比重持续较快提升,于2008年首次超过工业占比,2019年达到53.9%。由此,传统产业结构转型所带来的增长效应基本耗竭。

3、传统人口红利大幅度逆转。人口老龄化的加速和农业劳动力转移的放缓,决定了传统人口红利趋于衰竭。全国15-64岁人口于2013年达到10.1亿的顶点,16-60岁劳动年龄人口于2012年达到顶点9.2亿,此后均开始持续下降。总人口抚养比于2010年达到34.2%的最低点后开始持续上升,2019年达到41.5%。人口结构的变化导致国民储蓄率下降,2010年达到最高点51.8%后开始持续回落,2019年为44.4%。同时,从产业结构和城乡结构转型的角度看,农业劳动力转移速度明显放缓,流动人口总数开始由增长转为回落。2018-2019年农民工总量增速均值为0.7%,相比2015-2017年的均值1.5%,增速下降了0.8个百分点。

因此,中国经济趋势性下滑的力量并没有得到有效逆转,随着疫后经济重回正常增长轨道,潜在GDP增速的下滑又将成为导致经济增速下滑的核心原因之一。在影响中国经济潜在增速的几大趋势性力量中,目前除了制度性因素见底回升并带来TFP改善,其他几大因素都在下行甚至有所加速。过去10年间,中国经济增速平均每年下降0.5个百分点,今明两年叠加疫情冲击下国际国内多重不利因素影响,潜在经济增速的“下台阶效应”将随着经济复苏进程而逐渐显化。

从中长期看,在趋势性下滑和增速换挡过程中,中国经济发展还要完成以下五大任务:一是跨越“修昔底德陷阱”:实现无战争的大国崛起,解决国内经济增长和国际关系协调问题,构建“人类命运共同体”;二是跨越“中等收入陷阱”:实现无民粹主义的大福利,解决进入高收入阶段面临的瓶颈问题;三是超越“明斯基时刻”:实现无危机的金融深化,解决金融发展和风险防范问题;四是破解“李约瑟之谜”:实现政府与市场协同下的大创新,解决科技进步和前沿创新问题;五是越过“环境库茨涅茨曲线”拐点:实现可持续发展的结构转型,解决人类发展与生态环境平衡问题。

执笔人:刘晓光、刘元春、闫衍

评 论